Menu

Cách xử lý viết sai hóa đơn giá trị gia tăng (GTGT)

22:02:10 23-02-2019 | Lượt xem: 7565

Nội dung chính

Xuất hóa đơn là nghiệp vụ thường nhật của kế toán, nhất là kế toán bán hàng. Nhưng việc xuất sai hóa đơn vẫn thỉnh thoảng xảy ra cho dù kế toán có nhiều năm kinh nghiệm. Bài viết sau đây, Song Kim sẽ hướng dẫn chi tiết cách xử lý viết sai hóa đơn giá trị gia tăng (GTGT) chi tiết cho nhiều trường hợp. Mời các bạn tham khảo!

Liệt kê các trường hợp viết sai hóa đơn giá trị gia tăng phổ biến

Các trường hợp viết sai hóa đơn phổ biến nhất hiện nay là:

- Viết hóa đơn sai mã số thuế

- Viết hóa đơn sai tên công ty

- Viết hóa đơn sai địa chỉ

- Viết hóa đơn sai tên hàng hóa

- Viết hóa đơn sai hình thức thanh toán

- Viết hóa đơn sai tổng tiền

- Viết hóa đơn sai số tiền bằng chữ

Căn cứ pháp lý để đưa ra cách xử lý việc viết sai hóa đơn

Căn cứ vào điều 20, Thông tư 39/2014/TT-BTC ban hành ngày 31 tháng 03 năm 2014:

- "Điều 20. Xử lý đối với hóa đơn đã lập

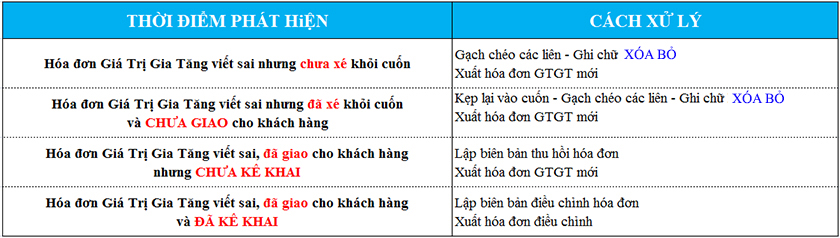

- 1. Trường hợp lập hóa đơn chưa giao cho người mua, nếu phát hiện hóa đơn lập sai, người bán gạch chéo các liên và lưu giữ số hóa đơn lập sai.

- 2. Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người người bán và người mua chưa kê khai thuế nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai. Biên bản thu hồi hóa đơn phải thể hiện được lý do thu hồi hóa đơn. Người bán gạch chéo các liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo quy định.

- 3. Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu… Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-).

- 4. Hướng dẫn xử lý đối với hóa đơn đã lập trong một số trường hợp cụ thể thực hiện theo Phụ lục 4 ban hành kèm theo Thông tư này."

>>> Có thể bạn sẽ cần: dịch vụ thành lập doanh nghiệp tại tỉnh Long An

Cách xử lý hóa đơn viết sai

Đầu tiên, bạn hãy căn cứ vào thời điểm phát hiện việc xuất hóa đơn bị sai. Từ đó, có thể đưa ra các biện pháp xử lý phù hợp. Cụ thể là:

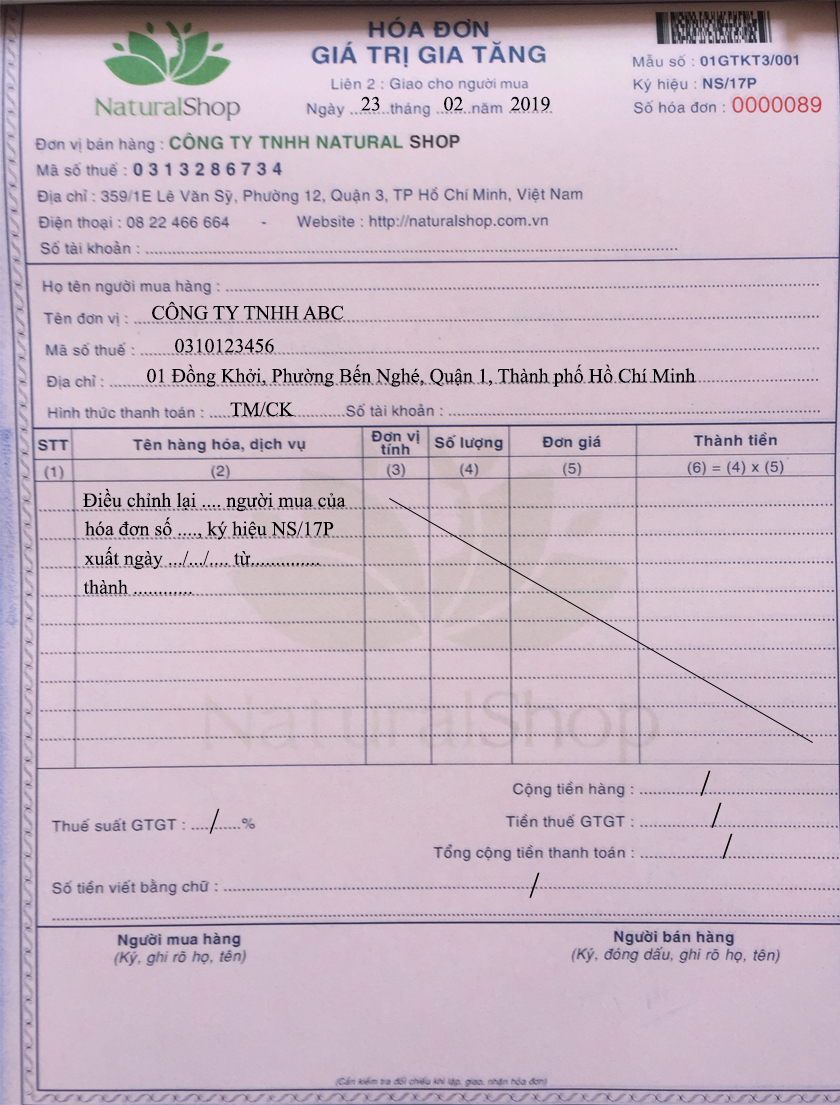

4.1 Hóa đơn viết sai tên công ty, địa chỉ và mã số thuế,hoặc tên hàng hóa…nhưng không ảnh hưởng đến số tiền hàng, tiền thuế và dòng tổng cộng thanh toán

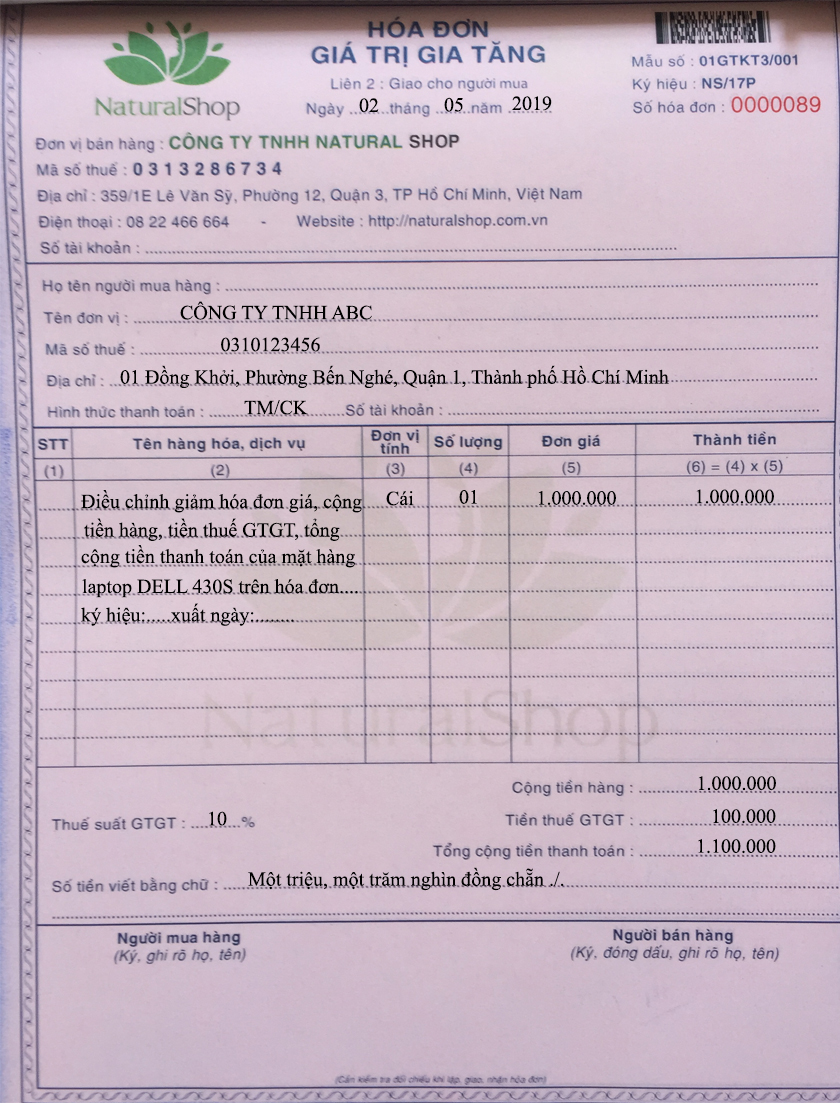

Thông tin đúng sẽ là: Tên hàng hóa: Laptop DELL 430S; Số lượng: 01; Đơn vị tính: Cái; Đơn giá: 9.000.000; Tiền thuế GTGT: 900.000; Tổng cộng tiền hàng: 9.900.000

Như vậy, số tiền điều chỉnh giảm sẽ là: Đơn giá: -1.000.000; Tiền thuế GTGT: -100.000; Tổng cộng tiền hàng: - 1.100.000

Đến ngày 02/05/2019, phát hiện sai sót trên hóa đơn đã lập. Lúc này, các bạn sẽ viết hóa đơn điều chỉnh giảm như sau:

Lưu ý: Trên hóa đơn không ghi số tiền âm. Số tiền hàng, tiền thuế âm này các bạn sẽ ghi nhận trên tờ khai thuế ở quý II/2019

Cách xử lý hóa đơn viết sai tên công ty hoặc địa chỉ công ty hoặc sai Mã Số Thuế

Riêng đối với trường hợp hóa đơn viết sai tên công ty, địa chỉ công ty nhưng đúng mã số thuế, thì các bên chỉ cần lập biên bản điều chỉnh hóa đơn và không cần lập hóa đơn điều chỉnh. Vì căn cứ vào điểm b, khoản 7, điều 3 Thông tư số 26/2015/TT-BTC ban hành ngày 27 tháng 02 năm 2015, thì:- “Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng mã số thuế người mua thì các bên lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh. Các trường hợp hóa đơn đã lập có sai sót khác thực hiện theo hướng dẫn tại Điều 20 Thông tư số 39/2014/TT-BTC của Bộ Tài chính.”

- “Căn cứ quy định trên, trường hợp Công ty đã lập hoá đơn giao cho người mua nhưng phát hiện trên hoá đơn ghi sai mã số thuế của người mua, nhưng không sai tên và địa chỉ của người mua, sai sót này không làm thay đổi đến số lượng hàng hoá, đơn giá, thuế suất.... thì người bán và người mua lập biên bản ghi nhận sự việc, trong biên bản ghi rõ sai sót, đồng thời ký và ghi rõ họ tên của người đại diện theo pháp luật (hoặc người được ủy quyền), đóng dấu (nếu có) trên biên bản. Người bán và người mua được sử dụng hoá đơn đã lập kèm theo biên bản về sai sót mã số thuế trên hoá đơn để làm chứng từ kế toán và kê khai thuế. Người bán và người mua phải chịu trách nhiệm về tính chính xác của việc điều chỉnh sai sót về mã số thuế của người mua trên hoá đơn.”

Cụ thể về các trường hợp xử lý hóa đơn viết sai

1.Hóa đơn viết sai nhưng chưa xé khỏi cuống

- Bước 1: Chỉ cần gạch chéo 3 liên hóa đơn đã viết sai. Ghi chữ “Xóa Bỏ”, lưu tại cuốn

- Bước 2: Viết lại hóa đơn mới

2. Viết sai hóa đơn đã xé khỏi cuốn nhưng chưa giao cho khách hàng

- Bước 1: Kẹp lại liên 2 của hóa đơn theo đúng số hóa đơn đã viết sai. Gạch chéo 3 liên. Ghi chữ “Xóa Bỏ”, lưu tại cuốn

- Bước 2: Viết lại hóa đơn mới.

3. Viết sai hóa đơn đã xé khỏi cuốn, đã giao khách hàng nhưng chưa kê khai

- Bước 1: Liên lạc với khách hàng, lập biên bản thu hồi hóa đơn để 2 bên xác nhận. Trong biên bản thu hồi hóa đơn cần ghi rõ lý do vì sao thu hồi hóa đơn.

- Bước 2: Xuất hóa đơn mới giao cho khách hàng

► Xem thêm: Mẫu biên bản thu hồi hóa đơn đầy đủ nhất

4. Hóa đơn viết sai đã giao cho khách hàng và đã kê khai thuế

Trong trường hợp này, có 2 trường hợp sẽ xảy ra như sau:4.1 Hóa đơn viết sai tên công ty, địa chỉ và mã số thuế,hoặc tên hàng hóa…nhưng không ảnh hưởng đến số tiền hàng, tiền thuế và dòng tổng cộng thanh toán

- Bước 1: 2 bên lập biên bản điều chỉnh hóa đơn viết sai. Nội dung ghi rõ là sai ở điểm nào

- Bước 2: lập hóa đơn điều chỉnh. Nội dung trên hóa đơn điều chỉnh ghi rõ điều chỉnh mục nào trên hóa đơn viết sai.

4.2 Hóa đơn viết sai tiền hàng, tiền thuế và tổng cộng tiền hàng

- Bước 1: 02 bên lập biên bản điều chỉnh hóa đơn viết sai. Nội dung ghi rõ là sai ở điểm nào.

- Bước 2: lập hóa đơn điều chỉnh. Ghi rõ nội dung điều chỉnh.

Thông tin đúng sẽ là: Tên hàng hóa: Laptop DELL 430S; Số lượng: 01; Đơn vị tính: Cái; Đơn giá: 9.000.000; Tiền thuế GTGT: 900.000; Tổng cộng tiền hàng: 9.900.000

Như vậy, số tiền điều chỉnh giảm sẽ là: Đơn giá: -1.000.000; Tiền thuế GTGT: -100.000; Tổng cộng tiền hàng: - 1.100.000

Đến ngày 02/05/2019, phát hiện sai sót trên hóa đơn đã lập. Lúc này, các bạn sẽ viết hóa đơn điều chỉnh giảm như sau:

Lưu ý: Trên hóa đơn không ghi số tiền âm. Số tiền hàng, tiền thuế âm này các bạn sẽ ghi nhận trên tờ khai thuế ở quý II/2019

Trên đây là tất cả các cách xử lý khi viết sai hóa đơn. Song Kim hy vọng sẽ giúp ích được các bạn khi xuất sai hóa đơn.

Trân trọng kính chào!

Trân trọng kính chào!

Dịch vụ của chúng tôi

Tin tức liên quan

-

Hướng dẫn kê khai thuế cho quán cà phê khi chuyển từ hộ khoán sang kê...

12:24:31 17-06-2025

-

Dịch vụ cấp lại giấy phép kinh doanh bị mất – Trọn gói 700k

10:44:22 11-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Tây Ninh 2024

10:33:49 08-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Bình Phước [Phí 700.000đ]

15:41:58 07-12-2023

-

Tạm ngừng kinh doanh tại Bình Dương – Phí trọn gói 700.000đ

10:29:25 07-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Đồng Nai – Phí trọn gói 700.000đ

09:50:06 30-11-2023

-

Tạm ngừng kinh doanh tại Bến Tre – Dịch vụ trọn gói chỉ 700.000đ

18:42:26 29-11-2023

-

Dịch vụ tạm ngừng kinh doanh có thời hạn tại Tiền Giang

10:17:28 29-11-2023

2013 - 2024 - Bản quyền thuộc về © Dịch vụ Thành lập Công ty Song Kim

Địa chỉ: 2/1/9 Đường số 84 Cao Lỗ, Phường 4, Quận 8, Tp.HCMHotline: 0986 23 26 29

Website: https://ketoansongkim.vn

Email: info@ketoansongkim.vn