Các tình trạng tờ khai khi nộp thuế điện tử qua mạng

22:08:05 19-04-2022 | Lượt xem: 34960

Nội dung chính

>>> Có thể bạn quan tâm: Mức phạt chậm nộp tờ khai thuế 2022

Kê khai thuế điện tử

Để đi tường tận vấn đề, đầu tiên, chúng ta hãy cùng tìm hiểu quy trình từ lúc NNT khai thuế điện tử và quy trình tiếp nhận hồ sơ khai thuế (HSKT) điện tử của Tổng Cục Thuế.Quy trình nhận tờ khai của Tổng Cục Thuế

Căn cứ tiết c, điểm 2.2.1 mục 1, phần II, Quy trình quản lý khai thuế, nộp thuế và kế toán thuế ban hành kèm theo Quyết định số 879/QĐ-TCT ngày 15/5/2015 của Tổng cục Thuế“c) Việc tiếp nhận hồ sơ khai thuế điện tử được thực hiện tự động tại Cổng thông tin điện tử của Tổng cục Thuế và thực hiện trả tự động 02 Thông báo cho người nộp thuế (trả thông báo 2 bước), cụ thể:

- Thông báo bước 1:

+ Là thông báo về việc cơ quan thuế “Tiếp nhận hồ sơ khai thuế điện tử” của người nộp thuế;

+ Do Cổng thông tin điện tử của Tổng cục Thuế thực hiện, kiểm tra và trả thông báo cho NNT gửi HSKT điện tử.

+ Thời gian trả thông báo bước 1: Chậm nhất 15 phút sau khi nhận được HSKT điện tử của người nộp thuế.

+ Mẫu thông báo số 01-01/TB-TĐT (ban hành kèm theo công văn này).

- Thông báo bước 2:

+ Là thông báo về việc cơ quan thuế “Chấp nhận/Không chấp nhận việc nộp hồ sơ khai thuế điện tử” của người nộp thuế.

+ Thông báo do ứng dụng quản lý thuế tập trung (TMS) kiểm tra và trả thông tin ra Cổng thông tin điện tử của Tổng cục Thuế để tạo thông báo và gửi cho NNT.

+ Thời gian trả thông báo bước 2: trong vòng 01 ngày làm việc kể từ ngày Cổng thông tin điện tử của Tổng cục Thuế trả Thông báo bước 1.

+ Mẫu thông báo số 01-02/TB-TĐT (ban hành kèm theo công văn này).”

Diễn giải quy trình:

Nhưng tại các thời điểm cuối kỳ báo cáo, việc cùng lúc nhận quá nhiều hồ sơ khai thuế điện tử từ NNT, việc trả thông báo bước 2 “Chấp nhận/Không chấp nhận việc nộp hồ sơ khai thuế điện tử” thường diễn ra chậm hơn 01 ngày làm việc. Điều này đã gây ra rất nhiều lo lắng cho các kế toán thuế. Vậy khi không nhận được thông báo chấp nhận việc nộp hồ sơ kê khai thuế điện tử, doanh nghiệp có bị phạt lỗi hành vi chậm nộp tờ khai thuế hay không? Hãy tiếp tục cùng chúng tôi tìm hiểu qua nội dung sau đây.Khi bạn nộp tờ khai thuế điện tử đến Tổng Cục Thuế => Trong vòng 15 phút cơ quan thuế sẽ trả thông báo “Tiếp nhận hồ sơ khai thuế điện tử”=> Cơ quan thuế sẽ kiểm tra tính hợp lệ của hồ sơ; Và trong 1 ngày làm việc, cơ quan thuế sẽ ra thông báo “Chấp nhận/Không chấp nhận việc nộp hồ sơ khai thuế điện tử”.

>>> Xem thêm: Thời hạn nộp tờ khai thuế mới nhất

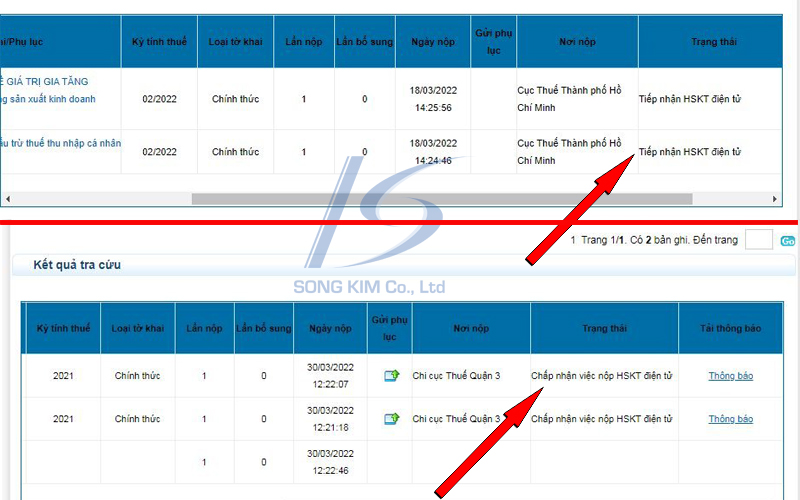

Tình trạng tờ khai thuế điện tử là tiếp nhận có bị phạt khi quá hạn hay không?

Căn cứ hướng dẫn tại điểm 1.2 Công văn số 4289/TCT-KK, hướng dẫn xử lý việc không chấp nhận HSKT của người nộp thuế:

=> Căn cứ vào quy trình tiếp nhận tờ khai thuế điện tử của Tổng Cục Thuế và hướng dẫn cụ thể tại công văn số 4289/TCT-KK, có thể kết luận rằng: ngày nhận được thông báo tiếp nhận hồ sơ khai thuế từ Tổng Cục Thuế, thì đó là ngày NNT đã hoàn thành nghĩa vụ kê khai thuế online.“Trường hợp không chấp nhận, Cổng thông tin điện tử của Tổng cục Thuế trả thông báo không chấp nhận việc nộp hồ sơ khai thuế của NNT, trong đó nêu rõ lý do, hướng dẫn xử lý để NNT thực hiện điều chỉnh HSKT. Sau khi NNT thực hiện điều chỉnh HSKT và gửi lại CQT thì ngày ghi nhận nghĩa vụ nộp HSKT của NNT là ngày trên Thông báo bước 1 lần đầu của HSKT điện tử tương ứng. Riêng trường hợp NNT gửi HSKT bổ sung và trường hợp NNT nộp HSKT không đúng nghĩa vụ kê khai (tờ khai tháng/quý) thì ngày ghi nhận nghĩa vụ nộp HSKT của NNT là ngày nộp thực tế của HSKT trên thông báo bước 1 tương ứng.”

- Nếu hồ sơ khai thuế của bạn có tình trạng “Chấp nhận việc nộp hồ sơ khai thuế điện tử”: quá tốt.

- Nếu hồ sơ của bạn có tình trạng “Không chấp nhận việc nộp hồ sơ khai thuế điện tử”: bạn làm theo hướng dẫn và nộp lại tờ khai mà không cần lo lắng về việc bị phạt chậm nộp tờ khai

Công văn số 4289/TCT-KK về việc triển khai thực hiện kiểm tra và trả thông báo 2 bước đối với hồ sơ khai thuế điện tử -h3

Nếu bạn cần tải toàn bộ nội dung công văn số 4289/TCT-KK, bạn có thể tải về bằng cách nhấn vào icon bên dưới.

Ví dụ về tình trạng không chấp nhận hồ sơ khai thuế điện tử và ngày xác định nghĩa vụ nộp tờ khai

Sau đây, dịch vụ thành lập công ty Song Kim xin gởi đến bạn 1 câu hỏi được trích từ nội dung hỏi đáp của tổng cục thuế về tình trạng hồ sơ kê khai thuế điện tử và cách ghi nhận ngày nộp tờ khai của người nộp thuế.

Hỏi: Người nộp thuế nộp HSKT GTGT tháng 08/2021 trên cổng thông tin điện tử của Tổng cục Thuế vào ngày 20/9/2021, đã có thông báo bước 1 về việc tiếp nhận HSKT của NNT. Ngày 21/9/2021 NNT nhận được thông báo bước 2 về việc không chấp nhận việc nộp hồ sơ khai thuế điện tử của NNT và hướng dẫn điều chỉnh. Ngày 22/9/2021 NNT gửi HSKT GTGT tháng 8/2021 điều chỉnh theo thông báo thì ngày ghi nhận nghĩa vụ nộp HSKT GTGT tháng 8/2021 của NNT là ngày nào? Người nộp thuế có bị xử phạt vi phạm về việc nộp chậm nộp tờ khai không?

Trả lời: Cơ quan thuế thực hiện ghi nhận, theo dõi nghĩa vụ của NNT trên HSKT khai thuế có thông báo bước 2 chấp nhận (HSKT NNT gửi ngày 22/9/2021). Tuy nhiên, ngày ghi nhận nghĩa vụ nộp HSKT của NNT là ngày trên thông báo bước 1 – tiếp nhận đầu tiên (ngày 20/9/2021). Vì vậy, NNT không bị xử phạt vi phạm hành chính về hành vi không nộp/nộp chậm HSKT.

Trên đây là tất cả các nội dung liên quan đến tình trạng hồ sơ khai thuế khi nộp thuế điện tử. Song Kim hy vọng qua bài viết này, đã giải đáp được những thắc mắc của các bạn kế toán khi nộp hồ sơ khai thuế.

Tin tức liên quan

-

Hướng dẫn kê khai thuế cho quán cà phê khi chuyển từ hộ khoán sang kê...

12:24:31 17-06-2025

-

Dịch vụ cấp lại giấy phép kinh doanh bị mất – Trọn gói 700k

10:44:22 11-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Tây Ninh 2024

10:33:49 08-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Bình Phước [Phí 700.000đ]

15:41:58 07-12-2023

-

Tạm ngừng kinh doanh tại Bình Dương – Phí trọn gói 700.000đ

10:29:25 07-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Đồng Nai – Phí trọn gói 700.000đ

09:50:06 30-11-2023

-

Tạm ngừng kinh doanh tại Bến Tre – Dịch vụ trọn gói chỉ 700.000đ

18:42:26 29-11-2023

-

Dịch vụ tạm ngừng kinh doanh có thời hạn tại Tiền Giang

10:17:28 29-11-2023

2013 - 2026 - Bản quyền thuộc về © Dịch vụ Thành lập Công ty Song Kim

Địa chỉ: 2/1/9 Đường số 84 Cao Lỗ, Phường 4, Quận 8, Tp.HCMHotline: 0986 23 26 29

Website: https://ketoansongkim.vn