Thời hạn nộp tờ khai thuế và tiền thuế mới nhất 2023

19:23:27 13-04-2018 | Lượt xem: 98847

Nội dung chính

Theo quy định tại Luật Quản Lý Thuế hiện hành, thời hạn nộp tờ khai thuế là 1 mốc thời gian cố định, bắt buộc người nộp thuế phải tuân thủ đúng. Nếu người nộp thuế không thực hiện đúng hạn nộp tờ khai theo quy định, sẽ dẫn tới việc phạt vi phạm hành chính về hành vi chậm nộp tờ khai. Chính vì thế, nếu bạn đang phụ trách việc báo cáo thuế tại các doanh nghiệp, hoặc hộ kinh doanh áp dụng phương pháp kê khai, thì việc nắm rõ hạn nộp tờ khai thuế và tuân thủ đúng thời hạn báo cáo thuế là việc bắt buộc phải biết. Hôm nay, Song Kim sẽ gởi đến các bạn thời hạn báo cao thuế năm 2023. Hy vọng, qua bài viết này sẽ giúp ích được các bạn trong quá trình làm việc.

Đối tượng bắt buộc phải tuân thủ thời gian nộp tờ khai thuế

Kể từ năm 2023, có 2 đối tượng bắt buộc phải tuân thủ đúng thời gian nộp tờ khai thuế theo định kỳ, đó là:

- Các doanh nghiệp được thành lập theo Luật Doanh Nghiệp

- Các hộ kinh doanh cá thể áp dụng phương pháp kê khai

Căn cứ pháp luật của hạn nộp tờ khai thuế các loại

Theo Điều 44 Luật Quản Lý Thuế Số 38/2019/QH14 ban hành ngày 13 tháng 06 năm 2019, có hiệu lực thi hành ngày 01 tháng 07 năm 2020, quy định chi tiết như sau:“Điều 44. Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

3. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

4. Thời hạn nộp hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện”

>>> Có thể bạn quan tâm: Mức phạt chậm nộp tờ khai mới nhất

Thời hạn nộp báo cáo thuế 2023

Để đơn giản hơn trong việc tra cứu thời hạn báo cáo thuế, chúng tôi xin gởi đến quý bạn đọc 2 bảng tổng hợp về hạn nộp tờ khai quý và hạn nộp tờ khai thuế tháng. Mời các bạn cùng chúng tôi tiếp tục tìm hiểu qua nội dung sau đây.Hạn nộp tờ khai quý

Đối tượng áp dụng việc nộp tờ khai thuế quý, sẽ bao gồm các công ty, doanh nghiệp; các hộ kinh doanh áp dụng phương pháp kê khai, đáp ứng 1 trong 2 điều kiện sau:

- Công ty; hộ kinh doanh áp dụng phương pháp kê khai: mới thành lập

- Công ty; hộ kinh doanh áp dụng phương pháp kê khai: có thu doanh năm trước liền kề dưới 50 tỷ/năm

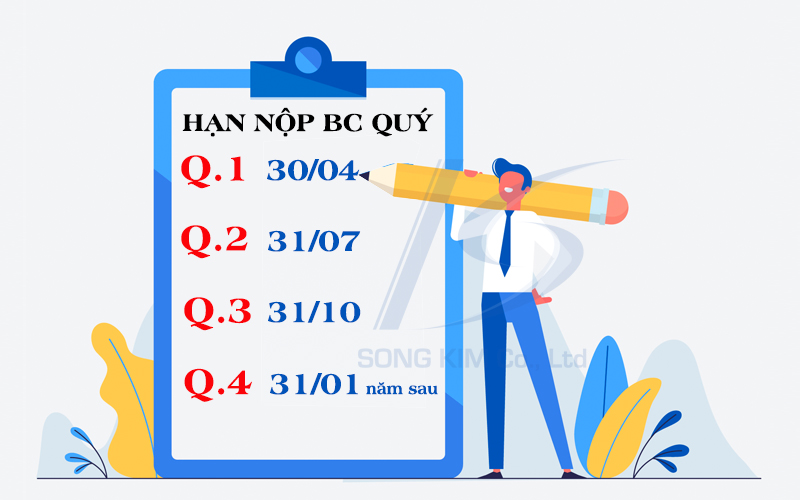

Thời hạn báo cáo thuế quý sẽ có các mốc thời gian vụ thể như sau:

| BÁO CÁO THUẾ | HẠN NỘP TỜ KHAI | CĂN CỨ PHÁP LUẬT |

| Quý I | 30/04 | Căn cứ điểm b, khoản 1, Điều 44 Luật Quản Lý Thuế Số 38/2019/QH14 |

| Quý II | 31/07 | |

| Quý III | 31/10 | |

| Quý IV | 31/01 năm sau |

Hạn nộp tờ khai tháng

Hộ kinh doanh áp dụng phương pháp kê khai; công ty/doanh nghiệp phải áp dụng hạn nộp tờ khai tháng khi có doanh thu năm trước liền kề trên 50 tỷ/năm. Hạn nộp báo cáo thuế tháng, cụ thể sẽ như sau:| BÁO CÁO THUẾ | HẠN NỘP TỜ KHAI | CĂN CỨ PHÁP LUẬT |

| Tháng 1 | 20/02 | Căn cứ điểm a, khoản 1, Điều 44 Luật Quản Lý Thuế Số 38/2019/QH14 |

| Tháng 2 | 20/03 | |

| Tháng 3 | 20/04 | |

| Tháng 4 | 20/05 | |

| Tháng 5 | 20/06 | |

| Tháng 6 | 20/07 | |

| Tháng 7 | 20/08 | |

| Tháng 8 | 20/09 | |

| Tháng 9 | 20/10 | |

| Tháng 10 | 20/11 | |

| Tháng 11 | 20/12 | |

| Tháng 12 | 20/01 năm sau |

Qua nội dung bên trên, chắc hẳn bạn đã xác định và nắm rõ thời hạn nộp tờ khai thuế quý và tháng rồi, đúng không nào? Vậy, sau khi nộp tờ khai thuế, hạn nộp tiền thuế là khi nào? Mời bạn cùng dịch vụ thay đổi đăng ký kinh doanh Song Kim tiếp tục tìm hiểu qua nội dung sau.

Hạn nộp tiền thuế

Căn cứ vào khoản 1, điều 55 Luật quản lý thuế số 38/2019/QH14, thì:

“Điều 55. Thời hạn nộp thuế

1. Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.”

Kết luận: thời hạn nộp tiền thuế cũng chính là thời hạn nộp tờ khai thuế.

Sau đây, Song Kim sẽ gởi đến các bạn một số thời hạn nộp tờ khai những loại thuế thông dụng.>>> Có thể bạn quan tâm: Danh sách các tiểu mục nộp thuế thông dụng

Thời hạn nộp tờ khai thuế môn bài hàng năm

+ Đối với công ty mới thành lập: ngày nộp tờ khai thuế môn bài là 30/01 của năm tiếp theo năm thành lập. Vì căn cứ nghị định 22/2020/NĐ-CP, công ty mới thành lập sẽ được miễn lệ phí và không phải nộp tờ khai lệ thuế môn bài năm đầu tiên ra kinh doanh.+ Đối với công ty đã hoạt động trên 1 năm (không còn được ưu đãi lệ phí môn bài): thì chỉ phải nộp tờ khai lệ phí môn bài khi có thay đổi về vốn điều lệ, làm ảnh hưởng đến lệ phí môn bài phải nộp hàng năm. Thời hạn nộp tờ khai lệ phí môn bài là: ngày 30/01 của năm tiếp sau năm có thay đổi vốn điều lệ.

>>> Bài viết cùng chuyên mục: Trái phiếu là gì?

Thời hạn nộp tờ khai thuế GTGT theo quý

- Hạn nộp tờ khai thuế GTGT quý I: hạn chót nộp tờ khai là ngày: 02/05 (vì 30/04 và 01/05 là ngày nghỉ lễ theo quy định nhà nước)- Hạn nộp tờ khai thuế GTGT quý II: hạn chót nộp tờ khai là ngày: 31/07

- Hạn nộp tờ khai thuế GTGT quý III: hạn chót nộp tờ khai là ngày: 31/10

- Hạn nộp tờ khai thuế GTGT quý IV: hạn chót nộp tờ khai là ngày: 31/01 của năm dương lịch tiếp sau đó.

>>> Tham khảo thêm dịch vụ do Song Kim cung cấp: thành lập công ty tại Long An

Thời hạn nộp báo cáo thuế thu nhập cá nhân

+ Nếu công ty bạn nộp tờ khai báo cáo thuế TNCN theo tháng: hạn nộp các loại tờ khai theo tháng từ tháng 01 đến tháng 12 lần lượt là: ngày 20 của tháng tiếp sau tháng phát sinh nghĩa vụ thuế (tháng cần báo cáo)+ Nếu công ty bạn nộp tờ khai báo cáo thuế TNCN theo quý: hạn nộp tờ khai thuế TNCN tương tự thời hạn nộp tờ khai thuế GTGT theo quý

Thời hạn nộp báo cáo quyết toán thuế và báo cáo tài chính năm

Căn cứ vào khoản 2, điều 44 Luật Quản Lý Thuế số 38/2019/QH14, thì việc nộp các loại báo cáo năm sẽ có thời hạn chi tiết như sau:Hạn nộp tờ khai quyết toán thuế thu nhập doanh nghiệp; tờ khai quyết toán thuế thu nhập cá nhân, bộ báo cáo tài chính hàng năm (đối với công ty có niên độ báo cáo từ ngày 01/01 đến ngày 31/12): là ngày 31/03 năm liền kề năm cần báo cáo

Trên đây là tất cả các nội dung về thời hạn nộp tờ khai thuế, áp dụng đồng thời cho công ty/doanh nghiệp và hộ kinh doanh cá thể áp dụng phương pháp kê khai. Việc áp dụng đúng thời hạn nộp báo cáo thuế sẽ giúp doanh nghiệp hạn chế được rủi ro về việc bị phạt chậm nộp tờ khai thuế.

Dịch vụ thành lập công ty Song Kim chúc các bạn thành công!

Tin tức liên quan

-

Hướng dẫn kê khai thuế cho quán cà phê khi chuyển từ hộ khoán sang kê...

12:24:31 17-06-2025

-

Dịch vụ cấp lại giấy phép kinh doanh bị mất – Trọn gói 700k

10:44:22 11-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Tây Ninh 2024

10:33:49 08-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Bình Phước [Phí 700.000đ]

15:41:58 07-12-2023

-

Tạm ngừng kinh doanh tại Bình Dương – Phí trọn gói 700.000đ

10:29:25 07-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Đồng Nai – Phí trọn gói 700.000đ

09:50:06 30-11-2023

-

Tạm ngừng kinh doanh tại Bến Tre – Dịch vụ trọn gói chỉ 700.000đ

18:42:26 29-11-2023

-

Dịch vụ tạm ngừng kinh doanh có thời hạn tại Tiền Giang

10:17:28 29-11-2023

2013 - 2026 - Bản quyền thuộc về © Dịch vụ Thành lập Công ty Song Kim

Địa chỉ: 2/1/9 Đường số 84 Cao Lỗ, Phường 4, Quận 8, Tp.HCMHotline: 0986 23 26 29

Website: https://ketoansongkim.vn