Menu

Cách xuất hóa đơn hàng xuất khẩu theo thông tư 78

17:42:19 23-06-2022 | Lượt xem: 52270

Nội dung chính

Từ năm 2022, với việc toàn quốc bắt đầu áp dụng việc sử dụng hóa đơn có mã của cơ quan thuế đã mang đến nhiều thay đổi trong cách xuất hóa đơn. Trong đó, quy đình về việc xuất hóa đơn xuất khẩu theo thông tư 78 cũng đã thay đổi. Hôm nay, Song Kim sẽ gởi đến các bạn cách xuất hóa đơn xuất khẩu theo thông tư 78/2021/TT-BTC. Mời các bạn cùng chúng tôi tìm hiểu qua nội dung sau đây.

“Điều 8. Loại hóa đơn

Hóa đơn quy định tại Nghị định này gồm các loại sau:

1. Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

a) Bán hàng hóa, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.”

Như vậy, có thể khẳng định rằng, từ thời điểm nghị định 123/NĐ-CP và thông tư 78/2021/TT-BTC có hiệu lực. Việc xuất hóa đơn hàng xuất khẩu là quy định bắt buộc. Khi doanh nghiệp có hoạt động xuất khẩu, phải xuất hóa đơn để ghi nhận khoản doanh thu này.

Đầu tiên, hãy cùng dịch vụ thay đổi GPKD Song Kim tìm hiểu, xuất khẩu là gì?

Căn cứ điều 28 Luật Thương Mại 2005, thì xuất khẩu là:

“- Xuất khẩu hàng hóa là việc hàng hoá được đưa ra khỏi lãnh thổ Việt Nam hoặc đưa vào khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là khu vực hải quan riêng theo quy định của pháp luật.”

Bên cạnh đó, tại Khoản 1 Điều 1 Nghị định 114/2015/NĐ-CP có quy định về khu chế xuất, doanh nghiệp chế xuất như sau:

“1. Khu chế xuất, doanh nghiệp chế xuất được áp dụng quy định đối với khu phi thuế quan trừ ưu đãi riêng đối với khu phi thuế quan thuộc khu kinh tế cửa khẩu. Doanh nghiệp chế xuất được quy định trong Giấy chứng nhận đăng ký đầu tư hoặc trong văn bản của cơ quan đăng ký đầu tư có thẩm quyền trong trường hợp không phải thực hiện thủ tục cấp Giấy chứng nhận đăng ký đầu tư.”

Như vậy, có thể khẳng định rằng, việc xuất hóa đơn hàng xuất khẩu sẽ được áp dụng trong 2 trường hợp sau:

“2. Thời điểm phát hành hóa đơn điện tử đối với hàng xuất khẩu theo quy định tại Nghị định 123/2020/NĐ-CP ngày 19/10/2020.

Theo quy định tại điểm b, điểm c khoản 3 Điều 13 Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thì cơ sở lập hóa đơn GTGT cho hàng hóa xuất khẩu là sau khi hàng hóa đã thực xuất khẩu có xác nhận của cơ quan hải quan đối với trường hợp ủy thác xuất khẩu và sau khi làm xong thủ tục cho hàng hóa xuất khẩu đối với người khai hải quan kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ có hàng hóa, dịch vụ xuất khẩu.

Theo quy định trên thì thời điểm phát hành hóa đơn GTGT đối với hàng xuất khẩu là sau khi người khai hải quan hoàn thành thủ tục hải quan xuất khẩu. Do đó, tại thời điểm làm thủ tục hải quan đối với hàng hóa xuất khẩu người khai hải quan chưa thể phát hành hóa đơn GTGT để nộp trong bộ hồ sơ hải quan.”

Kết luận: ngày lập (ngày phát hành) hóa đơn điện tử hàng xuất khẩu phải trùng với ngày ghi trên tờ khai hải quan (ngày thông quan). Khi thực hiện thủ tục lập hóa đơn điện tử hàng xuất khẩu, doanh nghiệp sẽ dùng hóa đơn này để kê khai thuế. Cơ quan hải quan chỉ dùng hóa đơn thương mại để tiến hành các thủ tục hải quan.

Ghi chú:

Tỷ giá ghi trên hóa đơn là tỷ giá mua vào của ngân hàng thương mại nơi bạn mở tài khoản.

Trên đây là tất cả các nội dung liên quan đến việc xuất hóa đơn xuất khẩu theo thông tư 78/2021/TT-BTC. Song Kim chúc các bạn thành công!

Xuất hóa đơn hàng xuất khẩu từ năm 2022

Căn cứ vào điểm d, khoản 1, điều 8 Nghị định 123/2020/NĐ-CP, thì các loại hóa đơn giá trị gia tăng theo phương pháp khấu trừ được sử dụng sẽ bao gồm:“Điều 8. Loại hóa đơn

Hóa đơn quy định tại Nghị định này gồm các loại sau:

1. Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

a) Bán hàng hóa, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.”

Như vậy, có thể khẳng định rằng, từ thời điểm nghị định 123/NĐ-CP và thông tư 78/2021/TT-BTC có hiệu lực. Việc xuất hóa đơn hàng xuất khẩu là quy định bắt buộc. Khi doanh nghiệp có hoạt động xuất khẩu, phải xuất hóa đơn để ghi nhận khoản doanh thu này.

>>> Có thể bạn quan tâm: Chiết khấu thương mại là gì?

Sự khác nhau của việc xuất hóa đơn hàng xuất khẩu ở thời điểm hiện tại và các quy định trước đó

| Từ năm 2022 về sau | Trước năm 2022 |

| - Thực hiện theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC | - Thực hiện theo Thông tư 11/VBHN-BTC và các quy định hướng dẫn trước đó |

| - Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ bắt buộc phải sử dụng hóa đơn GTGT để ghi nhận doanh thu khi xuất khẩu hàng hóa, dịch vụ ra nước ngoài. | - Doanh nghiệp khai thuế giá trị gia tăng theo phương pháp khấu trừ vừa có hoạt động bán hàng trong nước vừa có hoạt động xuất khẩu ra nước ngoài. Doanh nghiệp sử dụng hóa đơn giá trị gia tăng cho hoạt động bán hàng trong nước và không cần lập hóa đơn GTGT cho hoạt động xuất khẩu ra nước ngoài. |

>>> Tin tức cùng chuyên mục: Công văn 2054/TCHQ-GSQL hướng dẫn xuất hóa đơn xuất khẩu

Xuất hóa đơn xuất khẩu theo thông tư 78 trong trường hợp nào?

Đầu tiên, hãy cùng dịch vụ thay đổi GPKD Song Kim tìm hiểu, xuất khẩu là gì?

Căn cứ điều 28 Luật Thương Mại 2005, thì xuất khẩu là:

“- Xuất khẩu hàng hóa là việc hàng hoá được đưa ra khỏi lãnh thổ Việt Nam hoặc đưa vào khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là khu vực hải quan riêng theo quy định của pháp luật.”

Bên cạnh đó, tại Khoản 1 Điều 1 Nghị định 114/2015/NĐ-CP có quy định về khu chế xuất, doanh nghiệp chế xuất như sau:

“1. Khu chế xuất, doanh nghiệp chế xuất được áp dụng quy định đối với khu phi thuế quan trừ ưu đãi riêng đối với khu phi thuế quan thuộc khu kinh tế cửa khẩu. Doanh nghiệp chế xuất được quy định trong Giấy chứng nhận đăng ký đầu tư hoặc trong văn bản của cơ quan đăng ký đầu tư có thẩm quyền trong trường hợp không phải thực hiện thủ tục cấp Giấy chứng nhận đăng ký đầu tư.”

Như vậy, có thể khẳng định rằng, việc xuất hóa đơn hàng xuất khẩu sẽ được áp dụng trong 2 trường hợp sau:

- Xuất hóa đơn hàng xuất khẩu ra khỏi Việt Nam

- Xuất hóa đơn cho doanh nghiệp chế xuất

Thời điểm xuất hóa đơn hàng xuất khẩu

Đầu tiên, chúng ta cần xác định được thời gian lập hóa đơn điện tử để ghi nhận doanh thu hàng xuất khẩu. Theo đó, căn cứ tại khoản 2, công văn số 2054/TCHQ-GSQL, do Tổng Cục Hải Quan đã ban hành, có hướng dẫn:“2. Thời điểm phát hành hóa đơn điện tử đối với hàng xuất khẩu theo quy định tại Nghị định 123/2020/NĐ-CP ngày 19/10/2020.

Theo quy định tại điểm b, điểm c khoản 3 Điều 13 Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thì cơ sở lập hóa đơn GTGT cho hàng hóa xuất khẩu là sau khi hàng hóa đã thực xuất khẩu có xác nhận của cơ quan hải quan đối với trường hợp ủy thác xuất khẩu và sau khi làm xong thủ tục cho hàng hóa xuất khẩu đối với người khai hải quan kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ có hàng hóa, dịch vụ xuất khẩu.

Theo quy định trên thì thời điểm phát hành hóa đơn GTGT đối với hàng xuất khẩu là sau khi người khai hải quan hoàn thành thủ tục hải quan xuất khẩu. Do đó, tại thời điểm làm thủ tục hải quan đối với hàng hóa xuất khẩu người khai hải quan chưa thể phát hành hóa đơn GTGT để nộp trong bộ hồ sơ hải quan.”

Kết luận: ngày lập (ngày phát hành) hóa đơn điện tử hàng xuất khẩu phải trùng với ngày ghi trên tờ khai hải quan (ngày thông quan). Khi thực hiện thủ tục lập hóa đơn điện tử hàng xuất khẩu, doanh nghiệp sẽ dùng hóa đơn này để kê khai thuế. Cơ quan hải quan chỉ dùng hóa đơn thương mại để tiến hành các thủ tục hải quan.

>>> Tin tức liên quan: Danh sách 1500 doanh nghiệp rủi ro cao về thuế

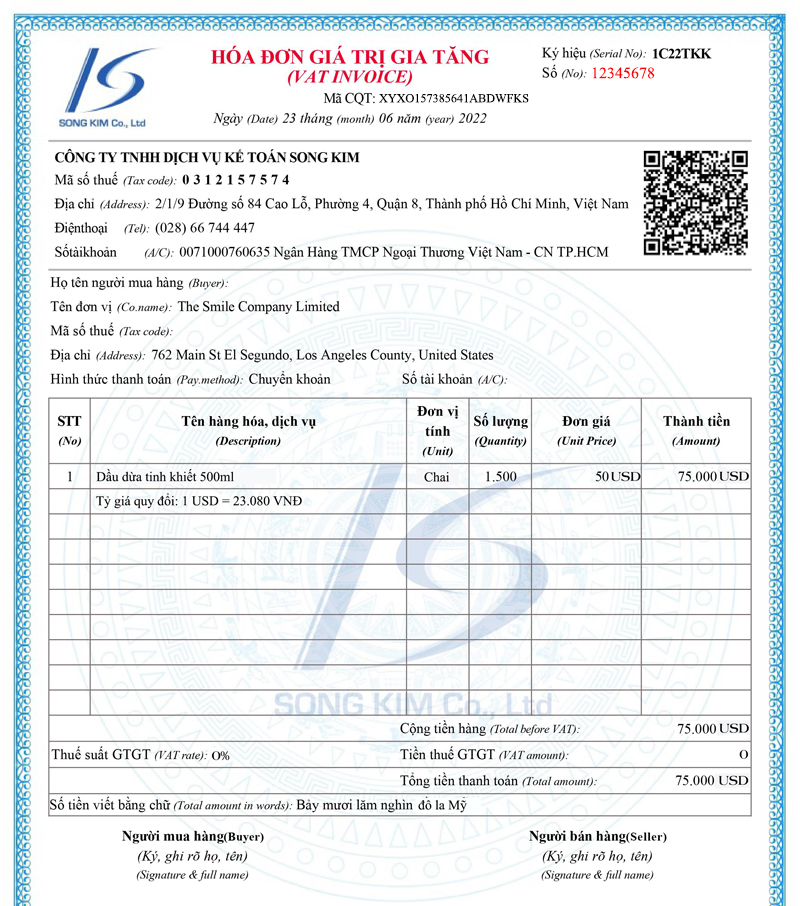

Cách viết hóa đơn hàng xuất khẩu

Khi xuất hóa đơn hàng xuất khẩu, có thể ghi đơn giá, thành tiền và tổng cổng thanh toán bằng Nguyên tệ (Ngoại tệ). Bạn có thể ghi hóa đơn theo như ví dụ ở hình minh họa bên dưới.Ghi chú:

Tỷ giá ghi trên hóa đơn là tỷ giá mua vào của ngân hàng thương mại nơi bạn mở tài khoản.

Trên đây là tất cả các nội dung liên quan đến việc xuất hóa đơn xuất khẩu theo thông tư 78/2021/TT-BTC. Song Kim chúc các bạn thành công!

Dịch vụ của chúng tôi

Tin tức liên quan

-

Hướng dẫn kê khai thuế cho quán cà phê khi chuyển từ hộ khoán sang kê...

12:24:31 17-06-2025

-

Dịch vụ cấp lại giấy phép kinh doanh bị mất – Trọn gói 700k

10:44:22 11-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Tây Ninh 2024

10:33:49 08-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Bình Phước [Phí 700.000đ]

15:41:58 07-12-2023

-

Tạm ngừng kinh doanh tại Bình Dương – Phí trọn gói 700.000đ

10:29:25 07-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Đồng Nai – Phí trọn gói 700.000đ

09:50:06 30-11-2023

-

Tạm ngừng kinh doanh tại Bến Tre – Dịch vụ trọn gói chỉ 700.000đ

18:42:26 29-11-2023

-

Dịch vụ tạm ngừng kinh doanh có thời hạn tại Tiền Giang

10:17:28 29-11-2023

2013 - 2026 - Bản quyền thuộc về © Dịch vụ Thành lập Công ty Song Kim

Địa chỉ: 2/1/9 Đường số 84 Cao Lỗ, Phường 4, Quận 8, Tp.HCMHotline: 0986 23 26 29

Website: https://ketoansongkim.vn

Email: info@ketoansongkim.vn