Menu

Cách viết hoá đơn giảm thuế GTGT 8% theo Nghị định 44

15:38:28 03-02-2022 | Lượt xem: 78104

Nội dung chính

- Nhóm hàng hóa, dịch vụ được giảm thuế GTGT

- Nhóm hàng hóa, dịch vụ không được giảm thuế giá trị gia tăng

- Mức giảm thuế VAT đối với doanh nghiệp và hộ, cá nhân kinh doanh

- Thời gian áp dụng việc giảm thuế GTGT từ 10% xuống còn 8%

- Thủ tục thực hiện việc giảm thuế GTGT còn 8%

- a. Đối với doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ, khi viết hóa đơn giảm thuế VAT, cách thực hiện như sau:

- b. Đối với hộ kinh doanh, cá nhân kinh doanh tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu khi xuất hóa đơn giảm thuế GTGT

- c. Các điểm cần lưu ý khi viết hóa đơn giảm thuế GTGT còn 8%

- Cách viết hóa đơn giảm thuế giá trị gia tăng còn 8%

- Hướng dẫn cách xuất hóa đơn giảm GTGT từ 10% xuống còn 8%

- Cách xuất hóa đơn bán hàng giảm thuế GTGT còn 8% (dành cho hộ kinh doanh)

- Cách tính thuế GTGT 8%

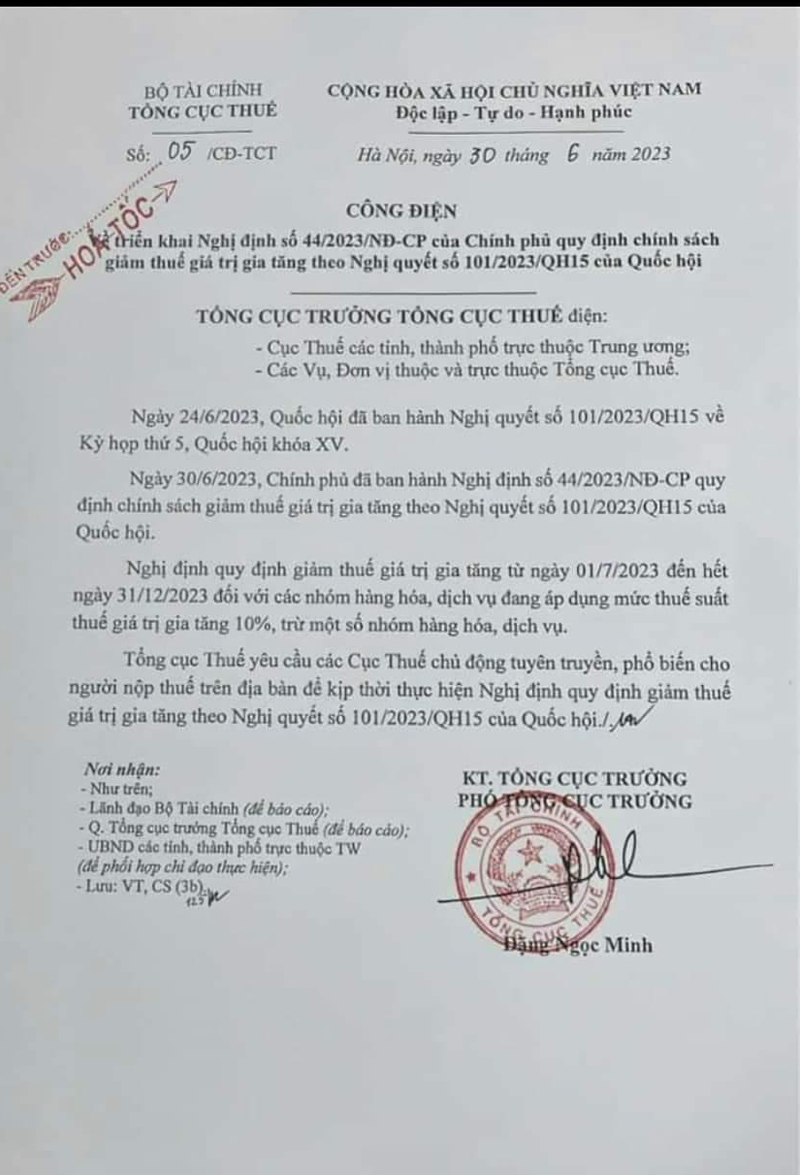

Năm 2023 là năm kinh tế Việt Nam có nhiều biến động do ảnh hưởng tình hình kinh tế thế giới. Với các số liệu kinh tế không khả quan, sức mua của người tiêu dùng đã bị giảm sút. Trước tình hình đó, trong kỳ họp thứ 5 ngày 24 tháng 6 năm 2023, quốc hội khóa XV, chính phủ đã ban hành nghị quyết số 101/2023/QH15. Và vào ngày 30/06/2023, Chính Phủ đã ban hành Nghị định số 44/2023/NĐ-CP, về việc quy định chính sách giảm thuế giá trị gia tăng (GTGT) từ 10% xuống 8% đối với một số ngành nghề, có hiệu lực thi hành từ 01/07/2023 đến 31/12/2023. Hôm nay, dịch vụ thay đổi GPKD Song Kim sẽ gởi đến các bạn bài viết hướng dẫn về các viết hóa đơn giảm thuế GTGT. Tại nội dung bài viết, có mẫu hóa đơn đã viết, có phần giảm thuế GTGT. Mời bạn cùng chúng tôi tham khảo qua bài viết sau đây.

Nhóm hàng hóa, dịch vụ được giảm thuế GTGT

Thực hiện giảm 2% thuế suất thuế GTGT từ nfay 01/07/2023 - 31/12/2023, áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế GTGT 10% xuống còn 8% (trừ một số nhóm hàng hóa, dịch vụ).

>>> Tin tức liên quan: Cách tra cứu hàng hóa có được giảm thuế không?

Nhóm hàng hóa, dịch vụ không được giảm thuế giá trị gia tăng

Các nhóm hàng hóa không được giảm thuế GTGT theo Nghị Định 44/2023/NĐ-CP bao gồm:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất (Chi tiết xem tại Phụ lục I ban hành kèm theo Nghị Định 44/2023/NĐ-CP).

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt như thuốc lá điếu, xì gà, rượu, bia, xe ô tô dưới 24 chỗ, xe mô tô phân khối lớn với dung tích xi lanh trên 125cm3, tàu bay, du thuyền,kinh doanh vũ trường, karaoke, casino, trò chơi điện tử có thưởng,... (Chi tiết xem tại Phụ lục II ban hành kèm theo Nghị Định 44/2023/NĐ-CP).

- Công nghệ thông tin theo pháp luật về công nghệ thông tin như card âm thanh, card hình ảnh, thẻ thông minh, máy vi tính và thiết bị ngoại vi của máy vi tính, máy bán hàng, ATM, máy quét, máy in có thể kết nối với máy xử lý dữ liệu tự động, ổ lưu trữ, thiết bị truyền thông, camera truyền hình, điện thoại di động, đồng hồ thông minh,... (Chi tiết tại Phụ lục III ban hành kèm theo Nghị Định 44/2023/NĐ-CP).

>>> Xem chi tiết: Mẫu phụ lục hợp đồng điều chỉnh giảm thuế suất 2023

Mức giảm thuế VAT đối với doanh nghiệp và hộ, cá nhân kinh doanh

Sau đây, dịch vụ thành lập công ty TpHCM xin gởi đến các bạn mức giảm thuế VAT dành cho các công ty đang áp dụng phương pháp khấu trừ thuế GTGT. Và hộ kinh doanh đang áp dụng phương pháp tính thuế giá trị gia tăng theo phương pháp trực tiếp trên doanh thu. Theo đó, căn cứ điểm a, b, Khoản 3, Điều 1 Nghị Định 44/2023/NĐ-CP như sau:

"a) Đối với cơ sở kinh doanh quy định tại điểm a khoản 2 Điều này, khi lập hoá đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại dòng thuế suất thuế giá trị gia tăng ghi “8%”; tiền thuế giá trị gia tăng; tổng số tiền người mua phải thanh toán. Căn cứ hóa đơn giá trị gia tăng, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng.

b) Đối với cơ sở kinh doanh quy định tại điểm b khoản 2 Điều này, khi lập hóa đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm... (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 101/2023/QH15”."

>>> Có thể bạn quan tâm: Xuất hóa đơn không đúng ngành nghề có bị phạt không?

Thời gian áp dụng việc giảm thuế GTGT từ 10% xuống còn 8%

Việc giảm thuế GTGT từ 10% xuống còn 8% được áp dụng kể từ ngày 01 tháng 07 năm 2023 đến hết ngày 31 tháng 12 năm 2023 (Theo khoản 1 Điều 2 Nghị định 44/2023/NĐ-CP).

Thủ tục thực hiện việc giảm thuế GTGT còn 8%

a. Đối với doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ, khi viết hóa đơn giảm thuế VAT, cách thực hiện như sau:

- Khi viết hoá đơn giảm thuế GTGT, tại dòng thuế suất ghi 8%.

- Trường hợp hóa đơn có nhiều loại thuế suất GTGT (10%, 8%) thì phải ghi rõ thuế suất của từng mặt hàng trên cùng 1 hóa đơn

- Việc kê khai khấu trừ thuế GTGT đầu vào và đầu ra sẽ căn cứ vào thuế suất và số tiền thuế thực tế trên hóa đơn.

b. Đối với hộ kinh doanh, cá nhân kinh doanh tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu khi xuất hóa đơn giảm thuế GTGT

- Khi xuất hóa đơn bán hàng, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm.

- Tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu.

- Đồng thời ghi chú: “đã giảm... (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 101/2023/QH15”.

>>> Có thể bạn quan tâm: Lưu ý khi viết hóa đơn giảm thuế và mức phạt khi xuất sai

c. Các điểm cần lưu ý khi viết hóa đơn giảm thuế GTGT còn 8%

- Phải tách riêng từng loại hành hóa (được giảm thuế GTGT và không được giảm thuế GTGT). Có thể lập hóa đơn có nhiều mức thuế suất (8% và 10% trên cùng 1 hóa đơn)

- Nếu đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế GTGT chưa được giảm theo quy định (ghi sai thuế suất thuế GTGT) thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót và giao hóa đơn điều chỉnh cho người mua.

- Cơ sở kinh doanh thuộc đối tượng giảm thuế GTGT đã phát hành hoá đơn dưới hình thức vé có in sẵn mệnh giá chưa sử dụng hết và muốn tiếp tục dùng: Đóng dấu theo giá đã giảm 2% thuế suất GTGT/giá đã giảm 20% mức tỷ lệ % bên cạnh tiêu thức giá in sẵn để dùng tiếp.

>>> Có thể bạn quan tâm: Dịch vụ bổ sung ngành nghề kinh doanh trọn gói

Cách viết hóa đơn giảm thuế giá trị gia tăng còn 8%

- Trước khi thực hiện xuất hóa đơn điện tử có hàng hóa, dịch vụ giảm thuế GTGT, doanh nghiệp cần liên hệ đơn vị cung cấp dịch vụ hóa đơn điện tử để thực hiện cập nhật phần mềm với thuế suất mới (8%).

- Hiện đã có văn bản Thông báo của Tổng cục thuế đề nghị các tổ chức cung cấp hóa đơn điện tử có mã thực hiện nâng cấp và hỗ trợ người nộp thuế như sau:

Hướng dẫn cách xuất hóa đơn giảm GTGT từ 10% xuống còn 8%

- Đối với hàng hóa, dịch vụ áp dụng thuế suất GTGT 8% thì doanh nghiệp thực hiện lập hóa đơn GTGT như thông thường, đối với dòng thuế suất thì cần chú ý chọn thuế suất 8%.

- Đối với đơn hàng có hàng hóa dịch vụ chịu thuế GTGT 10% và hàng hóa dịch vụ chịu thuế GTGT 8% thì cần xuất hóa đơn có 2 dòng thuế suất khác nhau (trên cùng 1 hóa đơn).

- Trường hợp hóa đơn thuế GTGT 8% có sai sót thì thực hiện xử lý khi xuất sai hóa đơn có mã của cơ quan thuế như thông thường.

>>> Xem thêm: danh sách 524 doanh nghiệp rủi ro cao về thuế

Minh họa về hóa đơn GTGT thuế suất 8%:

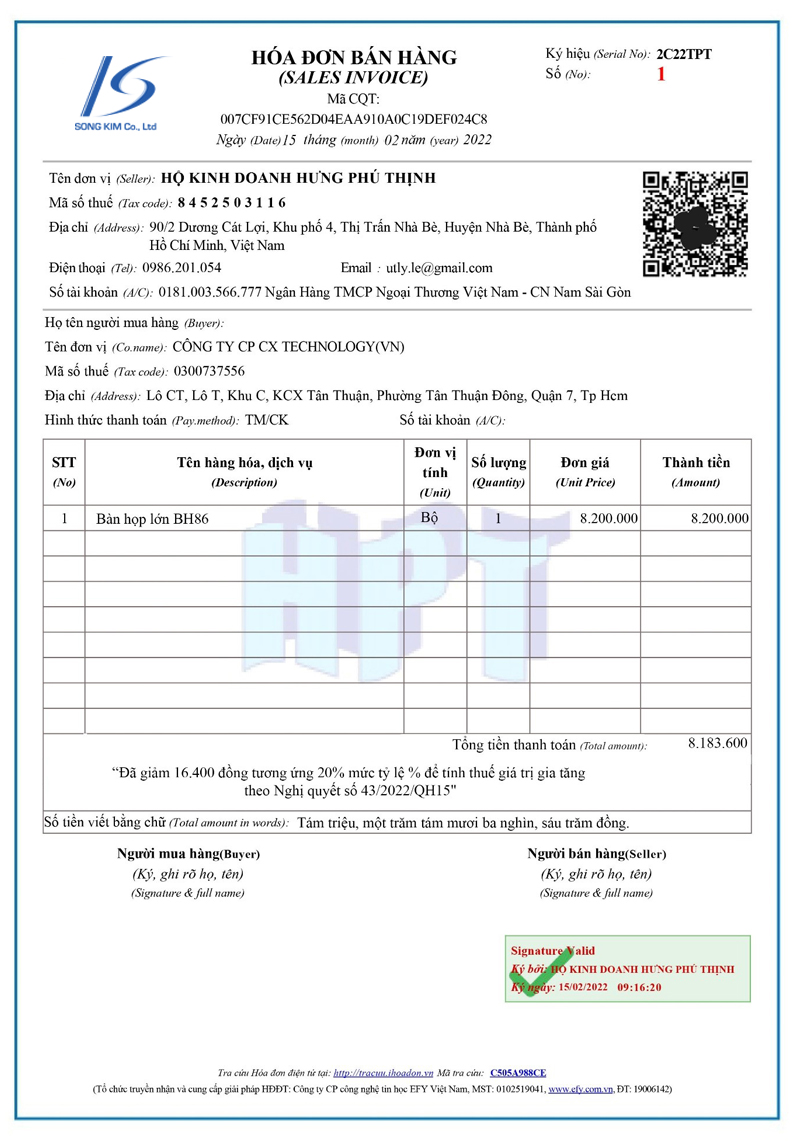

Cách xuất hóa đơn bán hàng giảm thuế GTGT còn 8% (dành cho hộ kinh doanh)

- Đối với hóa đơn bán hàng của hộ, cá nhân kinh doanh thì khi xuất hóa đơn cho hàng hóa dịch vụ được giảm thuế GTGT thì tại cột “Thành tiền” cần ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: ““đã giảm... (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 101/2023/QH15”.

- Minh họa trường hợp hộ kinh doanh kinh doanh hàng hóa dịch vụ có tỷ lệ tính thuế GTGT trên doanh thu là 1%, xuất hóa đơn theo Nghị định 15 như sau:

Theo ví dụ trên, đối với thuế Giá trị gia tăng của việc phân phối, cung cấp hàng hóa là 1%.

- Ta có, thuế GTGT phải nộp của hộ kinh doanh cá thể cho hóa đơn này là: 8.200.000đ x 1% = 82.000đ

- Số tiền thuế GTGT được giảm 20%: 82.000đ x 20% = 16.400đ

- Số tiền phải thu/thanh toán của hóa đơn này là: 8.200.000đ – 16.400đ = 8.183.600đ

Cách tính thuế GTGT 8%

Hiện nay, đối với một số hàng hóa, dịch vụ khi niêm yết hoặc các hợp đồng ký trước ngày 01/07/2023, đã tính tổng cộng tiền thanh toán đã có thuế GTGT 10%. Vậy, cách tính thuế 8% sẽ ra sao cho đúng? Mời các bạn cùng Song Kim tìm hiểu cách tính thuế GTGT 8%.

Cách chia thuế 8% đối với hàng hóa, dịch vụ đã bao gồm thuế VAT 10%

Giá trước thuế = Giá đã có thuế GTGT 10% / 1.1

Tiền thuế Giá trị gia tăng 8% = Giá trước thuế x 8%

Tổng cộng tiền thanh toán = Giá trước thuế + Tiền thuế Giá trị gia tăng 8%

Ví dụ về cách tính thuế giá trị gia tăng 8%

Ví dụ 1: Trong menu của 1 nhà hàng, món ăn lẩu hải sản có giá niêm yết là 330.000 đồng (giá này đã bao gồm 10% thuế GTGT). Căn cứ vào công thức trên, cách tính giá bán mới (thuế GTGT 8%) của món lẩu hải sản này là:

Giá trước thuế = 330.000 đồng / 1.1 = 300.000 đồng (1)

Tiền thuế GTGT 8% = 300.000 đồng x 8% = 24.000 đồng (2)

Tổng cộng tiền thanh toán (đã bao gồm thuế GTGT 8%) = 324.000 đồng (1 + 2)

Ví dụ 2: vào ngày 01/03/2023, công ty dịch vụ ABC đã ký 1 hợp đồng tư vấn quản lý theo tiêu chuẩn ISO 9001 với giá trị sau thuế là 2.2 tỷ đồng. Đến tháng 07/2023, hợp đồng hoàn thành và tiến hành xuất hóa đơn, thì giá trị hóa đơn sẽ được xuất như sau:

Giá trước thuế = 2.200.000.000 đồng / 1.1 = 2.000.000.000 đồng (1)

Tiền thuế GTGT 8% = 2.000.000.000 đồng x 8% = 160.000.000 đồng (2)

Tổng cộng tiền thanh toán (đã bao gồm thuế VAT 8%) = 2.160.000.000 đồng (1+2)

Qua bài viết này, Song Kim mong rằng các bạn có thể kịp thời nắm thông tin và dễ dàng hơn trong việc xuất hóa đơn giảm thuế GTGT còn 8% theo Nghị định 44/2023/NĐ-CP. Chúc các bạn thành công.

Dịch vụ của chúng tôi

Tin tức liên quan

-

Hướng dẫn kê khai thuế cho quán cà phê khi chuyển từ hộ khoán sang kê...

12:24:31 17-06-2025

-

Dịch vụ cấp lại giấy phép kinh doanh bị mất – Trọn gói 700k

10:44:22 11-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Tây Ninh 2024

10:33:49 08-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Bình Phước [Phí 700.000đ]

15:41:58 07-12-2023

-

Tạm ngừng kinh doanh tại Bình Dương – Phí trọn gói 700.000đ

10:29:25 07-12-2023

-

Dịch vụ tạm ngừng kinh doanh tại Đồng Nai – Phí trọn gói 700.000đ

09:50:06 30-11-2023

-

Tạm ngừng kinh doanh tại Bến Tre – Dịch vụ trọn gói chỉ 700.000đ

18:42:26 29-11-2023

-

Dịch vụ tạm ngừng kinh doanh có thời hạn tại Tiền Giang

10:17:28 29-11-2023

2013 - 2026 - Bản quyền thuộc về © Dịch vụ Thành lập Công ty Song Kim

Địa chỉ: 2/1/9 Đường số 84 Cao Lỗ, Phường 4, Quận 8, Tp.HCMHotline: 0986 23 26 29

Website: https://ketoansongkim.vn

Email: info@ketoansongkim.vn